樓價下跌衝擊退休部署 安老按揭月入減兩成 理財專家教三招應對 「切勿胡亂投資追損失」

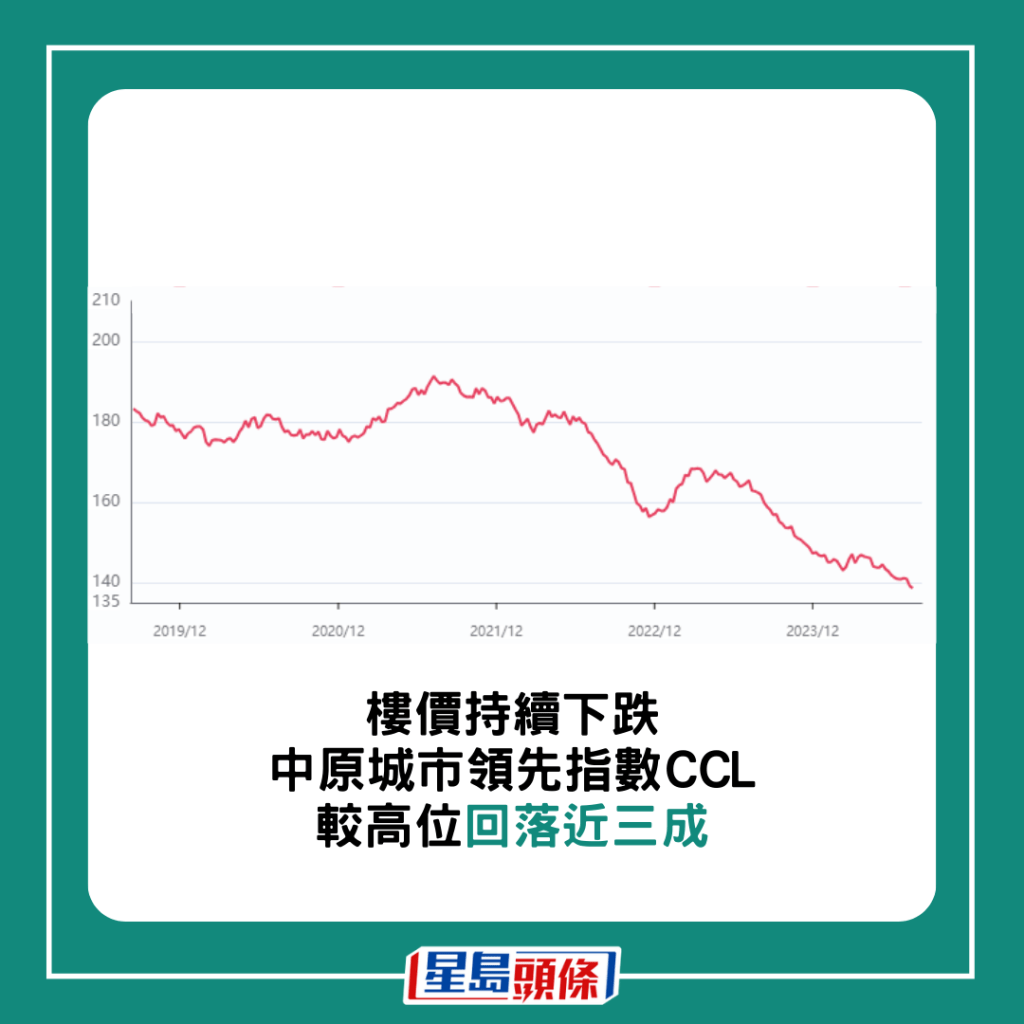

本港樓價持續下跌,日前公布的中原城市領先指數連跌三周,樓價重回2016年9月底的水平,創近8年新低。物業向來是港人最大的資產,樓價下跌,資產縮水,原來連退休人士亦受波及,認可財務策劃師李澄幸接觸不少退休人士,以安老按揭為退休規劃的「最後手段」,如今樓價自高位下跌近三成,參與安老按揭可獲的每月收入少逾4,000元。對資產不多,整盤退休收支帳目計得「掹掹緊」的人士而言,衝擊相當大,且聽理財專家提供的三大應對方法,當中一招更讓退休人士每月增加逾萬元收入。

李澄幸指,物業向來是大部分港人的核心資產,很多人到達退休年紀,物業早已完成供款,不少更擁有多於一個物業。以本地銀行進行的千萬富翁調查為例,去年港人淨資產繼續以物業為主,佔比達到七成二。

正因為物業是港人的核心資產,按揭證券公司在2011年推出的安老按揭計劃,他形容是一項德政,讓55歲以上退休人士,利用住宅物業作抵押品,獲取持續、穩定的每月收入。

有退休者暫不執行安老按揭

據按證公司截至今年6月底的數據,安老按揭累積申請宗數7,504宗,以推行13年之久,數目看似不多,但經過多年來的宣傳和推廣,李澄幸發現不少已退休或準退休人士,其實已將安老按揭納入退休規劃,只是暫不執行。有的會視乎其他資產的消耗情況,將安老按揭視為「最後手段」;有的則可能因為年歲較高,每月領取的金額較多,而盡量推遲參與。

「認清退休資源減少的影響」

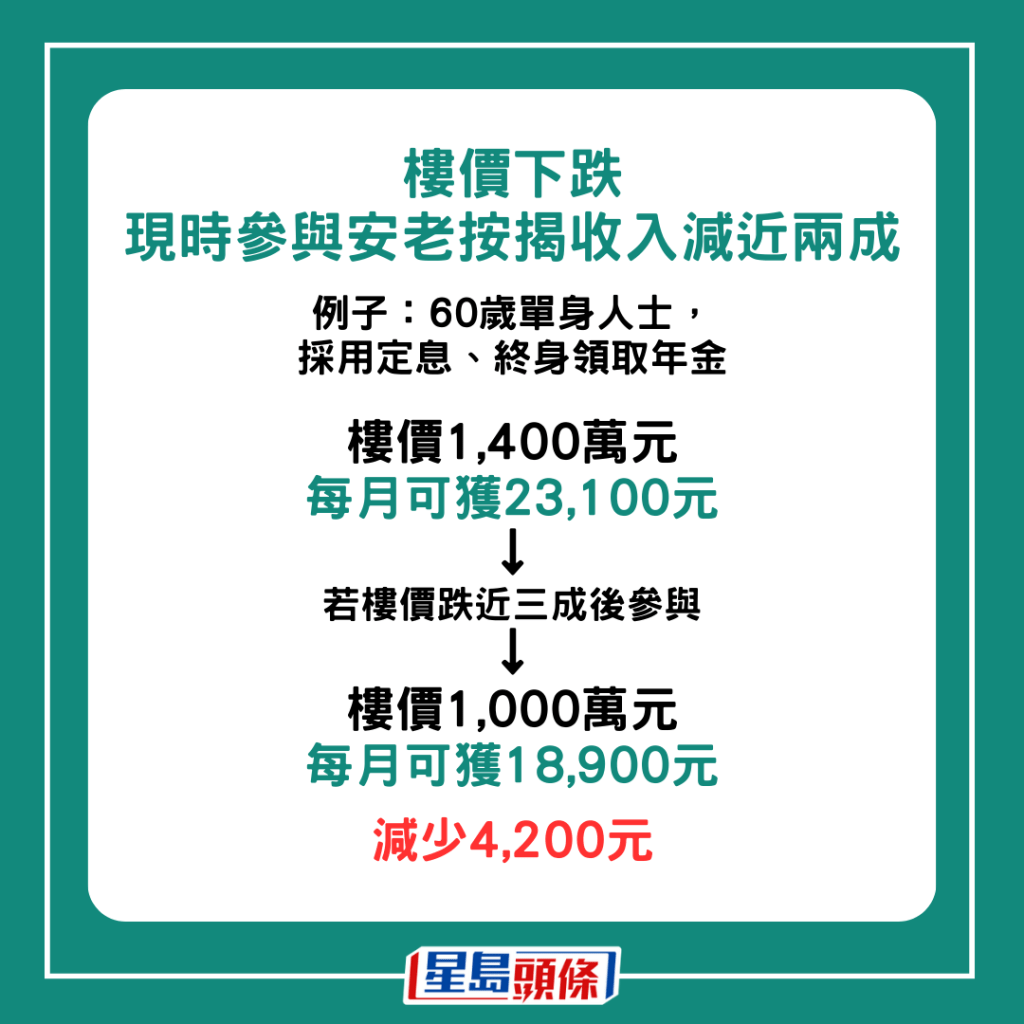

不過,安老按揭是以參與時的樓價,鎖定未來每月可獲取的年金收入。近年樓市下行,參與安老按揭產生的退休收入也相應減少。以60歲單身人士,採用定息申請終身年金為例,在樓價價值1,400萬元的時候參與,每月可領取23,100元。若樓價下跌近三成,至1,000萬元才參加,每月年金降至18,900元,每月減少4,200元。李澄幸直言,對於本身退休資源不多,需要依賴自置物業的人士影響最大,「首先要檢視手上退休資源,認清退休資源減少的事實及影響。」

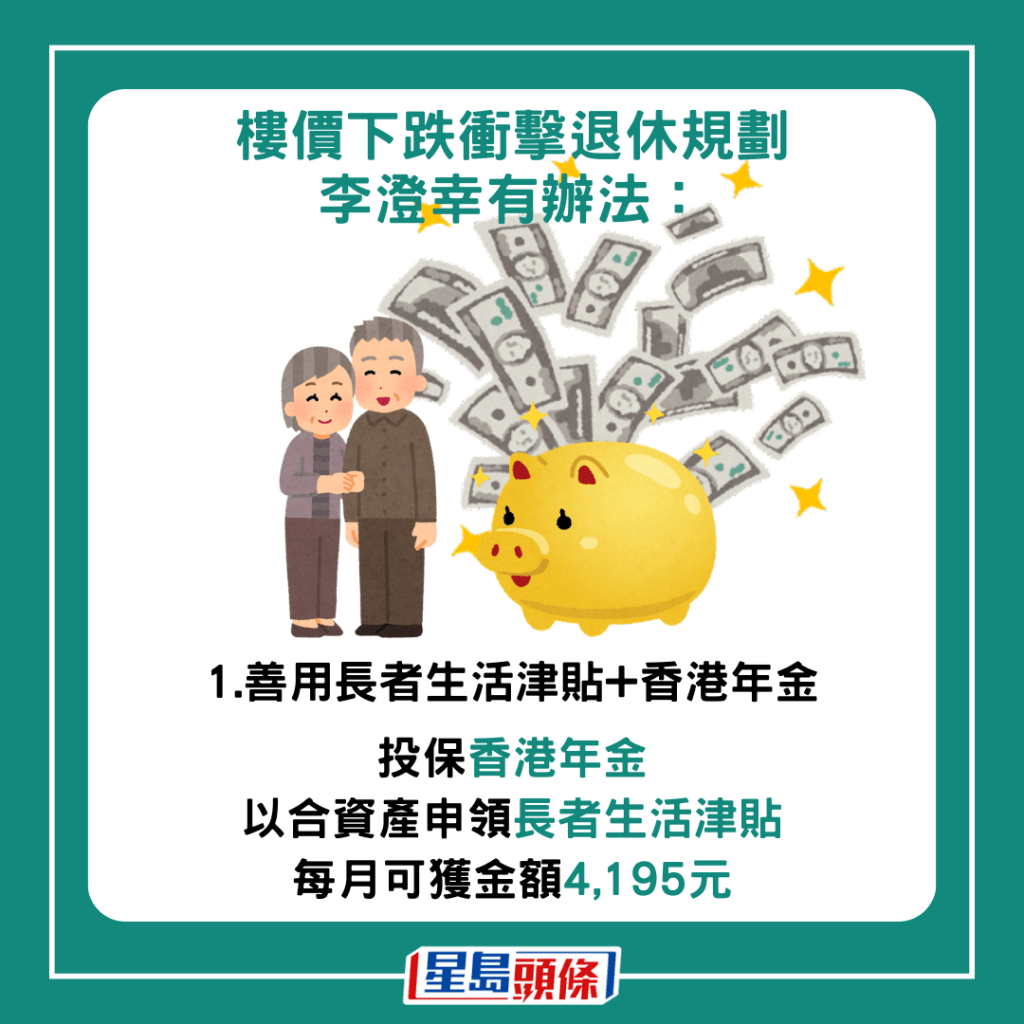

買香港年金 攞長者生活津貼

他有三大建議的應對方法,首先是善用公共政策的退休工具,包括長者生活津貼及香港年金。申領長者生活津貼,設有資產上限及每月總入息限額,現時單身人士分別為40.1萬元及10,710元;夫婦則分別為60.8萬元及16,330元。

退休人士每月收入一般難以超出上述金額,不過資產「超標」又怎麼辦?只要超出限額的個人資產,投保至香港年金,便可令自己合資產申領長者生活津貼,每月可獲金額4,195元。

香港年金是具有官方背景、由外匯基金全資擁有的香港年金公司推出,60歲或以上香港永久性居民可申請。根據長者生活津貼的資產限制,投保香港年金的總額獲豁免計算為資產,另外自住物業亦不計算為資產,「這是一個守法規,以及(官方)真的鼓勵你做的做法。」

出租香港樓 大灣區租樓住

李澄幸教路的第二個應對方法是成為「雙租族」,即是將手上物業出租,再租入另一個物業作為居所。皆因本港樓價雖然下行,但租金受專才及留學生需求提振,近月穩步上升。

他說,退休人士其實可考慮出租本港單位,搬到租金水平較低的地方,如大灣區生活。舉例放租香港住宅單位每月獲2萬元租金收入,再到番禺、中山、東莞等地找租盤,約1,000平方呎的單位,月租5,000港元以內選擇多,如此「雙租」操作下,每月可獲超過1萬港元的額外收入。

大屋搬細屋 港九搬新界

第三個應對方法則是「居所降級」,例如賣出現有大單位,換樓至較細單位;或是賣出港島或九龍物業,轉買新界區較低水單位,有機會套取到二三百萬元的「老本」。不過李澄幸提醒:「套了資金出來,有沒有一個再投資的計劃?如果沒有的話,可能前兩者更加務實」,一來二三百萬元對中產退休家庭來說,可能只夠花費數年;若進行投資,近年市場相當波動,稍一不慎隨時可「輸清光」,再加上近年有很多針對老人家的騙案,一時大意亦可能被「騙清光」。

勿胡亂投資 買債券也要分散投資

若退休人士擁有兩個住宅物業,眼見樓價持續下跌,應否沽出非自住物業?李澄幸說,這是很多人向他查詢的問題。他會問對方有沒有再投資的計劃?若打算再投資,他往往人會進一步提醒,不要胡亂投資,「第一件事是你不要增加額外的投資風險,胡亂投資可以輸更多!」

退休之齡才因投資「輸身家」,已難像年輕人可東山再起。因此,若退休人士沽出非自住物業,手上多了數百萬元現金,李澄幸建議「穩字當頭」,投資在低風險的穩陣投資產品,其中一個考慮是前述的香港年金。投入100萬元到香港年金,60歲男士每月可領取5,100元至身故,女士則因預期壽命較長,每月金額為4,700元。

買債券要有定存思維

李澄幸考慮到現時市況,債券或債券基金亦適合求穩健的投資者。買債券的話,要選高評級的企業債,舉例一間國際銀行2030年到期的債券,現時到期孳息率約有5厘,「你可以鎖定利息,可以鎖定到大概十年八載之後。」

但他強調,買債券不要只買一隻,應分散買入多隻到期日各不同的債券,猶如敍造定存的思維,「造定存都會同時做三個月、半年,因為每三個月就會有定期(資金)回來。」投資債券亦然,「可能幾年後到期一隻,接著七八年後到期一隻,可能十年後再一隻這樣去做」,分開投資多隻不同時間到期的債券,可確保中間有現金流回籠,增強靈活性。另外,他以去年瑞信額外一級資本(AT1)債券為例,買債券也可以血本無歸,因此投資多隻債券,可達分散風險的作用。

相關文章

>>>立即瀏覽【移民百答】欄目:新移民抵埗攻略,老華僑也未必知道的事,移民、工作、居住、食玩買、交通、報稅、銀行、福利、生育、教育。

>>>即讀【新移民專欄】:新移民第一身經驗,與你分享當下年輕移民生活日常大小事,即讀「新移民專欄」。

iPhone:https://apple.co/2IBi812

Android:https://bit.ly/2Pe8anu

>>>訂閱【加拿大星島網電郵快訊】,每天可收到最快新聞資訊電郵:

https://www.singtao.ca/subscribe/singtao.php

>>>立即關注加拿大星島新聞網TG Channel,讓加國新聞無遺漏全天候向你推送:

https://t.me/singtaoca

>>>訂閱CCUE YouTube 頻道,查看更多吃喝玩樂、生活資訊影片。